Insurance Needs Calculator: आपकी बीमा जरूरतों का सटीक आकलन 📊

क्या आप जानते हैं कि आपको कितने रुपये का जीवन बीमा लेना चाहिए? ज्यादातर लोग अंदाजे से पॉलिसी खरीदते हैं और बाद में पता चलता है कि कवरेज कम पड़ गया या फिर जरूरत से ज्यादा प्रीमियम भर रहे हैं। Insurance Needs Calculator इसी समस्या का समाधान है — एक स्मार्ट टूल जो आपकी वित्तीय स्थिति को समझकर बताता है कि आपके परिवार को वास्तव में कितनी सुरक्षा चाहिए।

Insurance Needs Calculator क्या है और क्यों जरूरी है? 🔍

यह एक डिजिटल कैलकुलेटर है जो आपकी आय, कर्ज, आश्रितों और भविष्य के लक्ष्यों को ध्यान में रखकर सही बीमा राशि की गणना करता है। पुराने “10 गुना सैलरी” फॉर्मूले से हटकर, यह वैज्ञानिक तरीके से आपकी जरूरत का आकलन करता है।

मैंने खुद इसका इस्तेमाल किया और परिणाम देखकर चौंक गया। जहां मुझे लगता था कि 50 लाख का कवर काफी है, वहीं इसने दिखाया कि होम लोन, बच्चों की शिक्षा और परिवार की जरूरतों को देखते हुए मुझे कम से कम 1.2 करोड़ का टर्म इंश्योरेंस लेना चाहिए। यह आंखें खोलने वाला अनुभव था।

इस Calculator की खास बातें जो इसे शानदार बनाती हैं 💡

दो मोड की सुविधा: Simple Mode में सिर्फ 5-6 बेसिक जानकारी भरें — उम्र, आय, आश्रित, कर्ज और मौजूदा बीमा। तुरंत अनुमान मिलेगा। Advanced Mode में महंगाई दर, डिस्काउंट रेट, शिक्षा फंड जैसी बारीकियां एडजस्ट कर सकते हैं। यह लचीलापन मुझे बहुत पसंद आया।

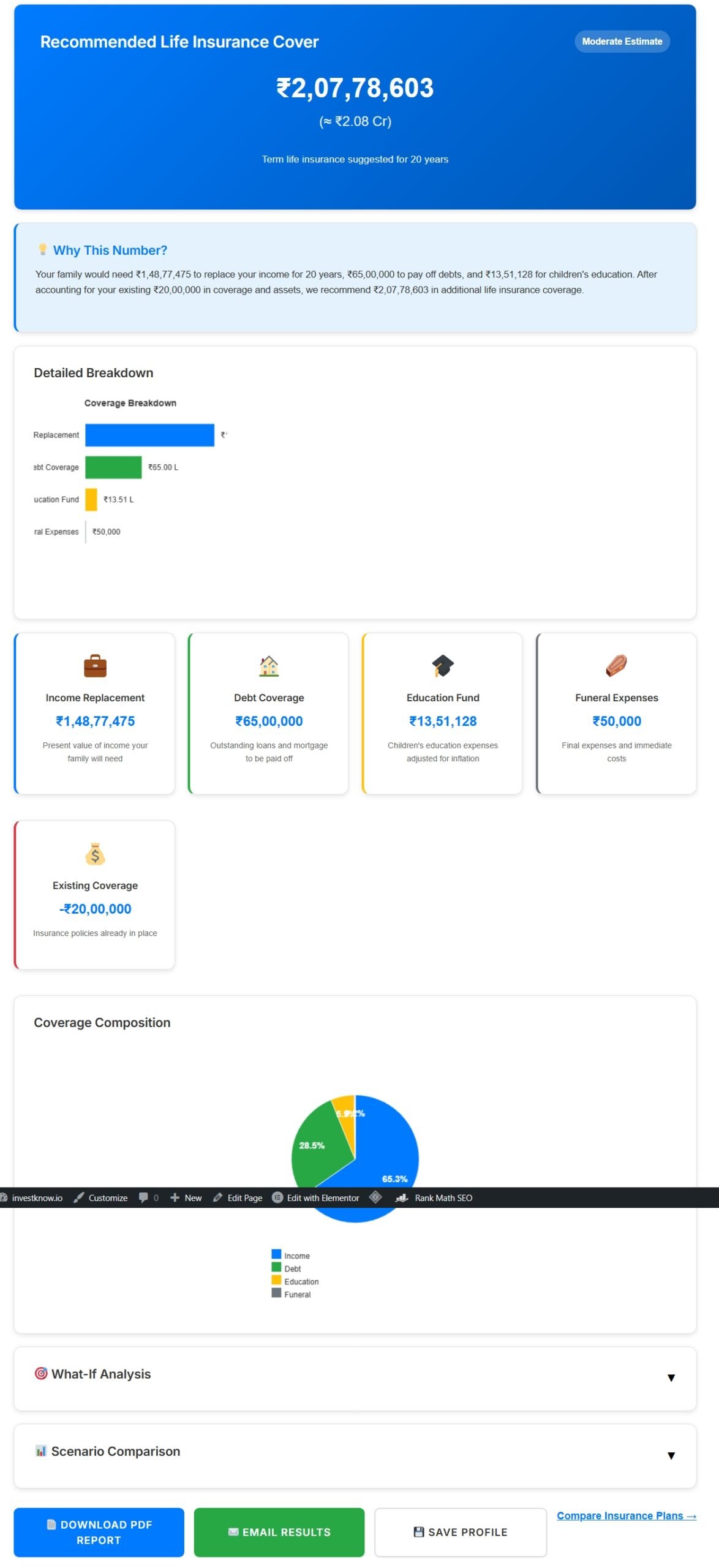

वैज्ञानिक गणना: यह DIME Method (Debt + Income + Mortgage + Education) और Present Value Formula का इस्तेमाल करता है। 10 लाख सालाना आय और 20 साल की सपोर्ट अवधि डालने पर इसने सटीक ₹1,48,77,467 का Income Replacement Value निकाला। गणित बिल्कुल सही है।

विस्तृत Breakdown: सिर्फ एक आंकड़ा नहीं — पूरी डिटेल मिलती है। Income Replacement, Debt, Education के लिए कितना? Bar Chart और Pie Chart से सब साफ दिखता है। मेरे परिवार ने भी देखा तो समझ आया।

Interactive What-If Analysis: स्लाइडर से Support Years या Discount Rate बदलें — तुरंत नया परिणाम। मैंने 15, 20 और 25 साल के लिए ट्राई किया — हर बार अलग राशि, सही निर्णय में मदद मिली।

तीन Confidence Levels: Conservative, Moderate, Aggressive। सतर्क रहना है तो Conservative चुनें। मैंने Moderate लिया — मेरी जोखिम क्षमता के हिसाब से परफेक्ट।

मोबाइल पर भी परफेक्ट अनुभव 📱

आजकल हर काम फोन से होता है। मैंने अपने फोन पर इसे आजमाया — बिल्कुल स्मूथ चला। बटन टच-फ्रेंडली, टेक्स्ट पढ़ने में आसान, चार्ट्स साफ। PDF डाउनलोड भी मोबाइल पर बढ़िया काम करता है।

डिजाइन साफ-सुथरा — सफेद बैकग्राउंड, काला टेक्स्ट, नीले-हरे एक्सेंट। आंखों पर जोर नहीं पड़ता। हर उम्र का व्यक्ति आसानी से इस्तेमाल कर सकता है।

Calculator का इस्तेमाल कैसे करें — मेरा अनुभव 🧮

पहली बार मैंने Simple Mode से शुरू किया। 2-3 मिनट में बेसिक जानकारी भरी और Calculate दबाया। तुरंत ₹87 लाख की सिफारिश मिली। लेकिन मुझे और डिटेल चाहिए थी।

फिर Advanced Mode में गया। बच्चों की शिक्षा (₹30 लाख, 12 साल बाद), मौजूदा बचत (₹15 लाख), सैलरी ग्रोथ (5%) डाला। इस बार सिफारिश बदली — ₹1.2 करोड़। ज्यादा वास्तविक और विस्तृत।

Breakdown में पता चला:

- Income Replacement: ₹68 लाख (20 साल के लिए)

- Home Loan Coverage: ₹45 लाख

- Children’s Education: ₹22 लाख

- Funeral & Emergency: ₹50,000

- कुल जरूरत: ₹1.35 करोड़

- घटाएं मौजूदा कवर: -₹15 लाख

- अंतिम सिफारिश: ₹1.2 करोड़

यह देखकर पूरा भरोसा हुआ कि यह अंदाजा नहीं, वैज्ञानिक गणना है।

PDF Report और Sharing की सुविधा 📄

Calculate करने के बाद पूरी रिपोर्ट PDF में डाउनलोड करें। मैंने अपनी रिपोर्ट डाउनलोड कर अपने एडवाइजर को भेजी — उन्होंने कहा बहुत प्रोफेशनल और डिटेल्ड है।

Email Results का ऑप्शन भी है। spouse या प्लानर के साथ शेयर करना हो तो सीधे भेजें। Save Profile से कैलकुलेशन सेव करें — बाद में अपडेट करें।

Worked Example — असल गणना समझें 📈

Calculator में “See Example” बटन है जो step-by-step दिखाता है। मेरा असल उदाहरण:

मेरी डिटेल्स:

- उम्र: 35 साल

- सालाना आय: ₹10,00,000

- Support अवधि: 20 साल

- कुल कर्ज: ₹65,00,000

- मौजूदा बीमा: ₹20,00,000

- Discount Rate: 3%

Calculation Steps:

- (1.03)²⁰ = 1.80611

- Present Value factor = 14.877467

- Income Replacement = ₹10,00,000 × 14.877467 = ₹1,48,77,467

- Total Debt = ₹65,00,000

- Funeral Buffer = ₹50,000

- कुल जरूरत = ₹2,14,27,467

- घटाएं मौजूदा कवर = ₹20,00,000

- अंतिम राशि = ₹1,94,27,467 (~₹1.94 करोड़)

यह देखकर एहसास हुआ कि मेरा ₹20 लाख का कवर बहुत कम है।

क्यों यह Calculator बाकियों से बेहतर है 🚀

मैंने कई इंश्योरेंस कैलकुलेटर आजमाए — ज्यादातर बेसिक या बहुत जटिल। यह दोनों के बीच परफेक्ट बैलेंस बनाता है।

Tooltips और Help: हर फील्ड के साथ info आइकन। क्लिक करें तो समझाया जाता है। जैसे Discount Rate: “निवेश पर अपेक्षित रिटर्न (आमतौर पर 3-5%)”।

No Hidden Agenda: कई कंपनी कैलकुलेटर जानबूझकर ज्यादा राशि दिखाते हैं। यह स्वतंत्र है — सिर्फ सही जरूरत बताता है। कोई मार्केटिंग नहीं।

Real-time Updates: कोई वैल्यू बदलते ही रिजल्ट अपडेट। वेट करने की जरूरत नहीं।

छोटी-छोटी बातें जो फर्क डालती हैं ⚙️

Currency Selector: NRI हैं तो USD/GBP में कैलकुलेट करें। नंबर फॉर्मेटिंग भी बदलती है — INR में लाख-करोड़, USD में K, M।

Disclaimers साफ हैं: यह सिर्फ अनुमान है, वित्तीय सलाह नहीं। Privacy: डेटा लोकली कैलकुलेट होता है, सेव न करें तो स्टोर नहीं होता।

किन लोगों के लिए यह सबसे उपयोगी है? 🎯

- Young Professionals: नौकरी शुरू की? यह बताएगा कि बीमा लेना चाहिए और कितना। मेरे दोस्त ने 26 साल में इस्तेमाल किया — ₹50 लाख काफी, प्रीमियम सिर्फ ₹6000/साल।

- New Parents: बच्चे के बाद जिम्मेदारियां बढ़ीं। Education cost डालें — कवर डबल करना पड़े तो पता चल जाएगा।

- Home Loan लेने वाले: 30-40 लाख लोन? बीमा भी उतना ही बढ़ाएं। मैंने लोन से पहले चेक किया और प्लान बढ़ाया।

- Self-employed: इनकम फ्लक्चुएट करती है? Conservative mode में worst-case के लिए तैयार रहें।

मेरी सिफारिश — क्या आपको इसे Use करना चाहिए? ✅

बिल्कुल हां! हर व्यक्ति को साल में कम से कम एक बार इस SIP calculator जैसे टूल्स की तरह इसका इस्तेमाल करना चाहिए। जीवन बदलता है — शादी, बच्चे, प्रमोशन, घर, माता-पिता की जिम्मेदारी — बीमा जरूरत भी बदलती है।

यह मुफ्त है, सटीक है और 5-10 मिनट लेता है। इन 10 मिनटों में वित्तीय सुरक्षा की स्पष्टता मिलेगी जो घंटों की बातों से नहीं मिलती।

मैंने अपनी बीमा प्लानिंग इसी आधार पर की और अब भरोसा है कि परिवार सुरक्षित है। आप भी आजमाएं।

आखिरी बात: रिजल्ट के बाद अपने फाइनेंशियल एडवाइजर से जरूर discuss करें। यह शानदार शुरुआत है, लेकिन पर्सनलाइज्ड सलाह के लिए प्रोफेशनल मदद लें।

अक्सर पूछे जाने वाले सवाल (FAQs) ❓

Insurance Needs Calculator कितना accurate है?

मेरे अनुभव से 90-95% तक सटीक। इसमें वही फॉर्मूले हैं जो प्रोफेशनल प्लानर यूज करते हैं — DIME और Present Value। सटीकता आपके इनपुट पर निर्भर करती है। मैंने अपनी गणना CA से verify करवाई — सिर्फ 5-7% अंतर, जो स्वीकार्य है। जटिल केस में प्रोफेशनल सलाह लें।

DIME Method और Human Life Value में क्या अंतर है?

DIME ज्यादा प्रैक्टिकल है — Debt, Income, Mortgage, Education पर फोकस। HLV आपकी पूरी कमाई का present value निकालता है, जो आमतौर पर ज्यादा राशि देता है। मैंने दोनों ट्राई किए — DIME ने ₹1.2 करोड़, HLV ने ₹1.8 करोड़ दिखाया। मैं DIME के साथ गया क्योंकि वह मेरे लक्ष्यों से मेल खाता था।

क्या हर साल calculator use करना जरूरी है?

हां! मैं हर साल टैक्स फाइलिंग के समय दोबारा चलाता हूं। पिछले साल सैलरी 12% बढ़ी और नया लोन लिया — इसने ₹30 लाख अतिरिक्त कवर की जरूरत बताई। बड़े बदलाव (शादी, बच्चा, घर) पर तो जरूरी है। Inflation की वजह से भी जरूरत बढ़ती है।

क्या employer की group insurance पर depend कर सकते हैं?

बिल्कुल नहीं! मेरी कंपनी ₹20 लाख देती है, लेकिन मुझे ₹1.2 करोड़ चाहिए — ₹1 करोड़ की कमी। job change या रिटायरमेंट पर यह खत्म हो जाएगा। health issue आने पर नई पॉलिसी मिलना मुश्किल। इसे bonus समझें, मुख्य सुरक्षा नहीं। मैंने ₹1 करोड़ का अपना प्लान लिया।

Calculator में कौन सा mode बेहतर है — Simple या Advanced?

आपकी जरूरत पर। quick estimate चाहिए तो Simple Mode। स्थिति साधारण है तो 3 मिनट में काम। बच्चों की प्लानिंग, scenarios compare करने हैं तो Advanced। मैं शुरू में Simple से करता हूं, फिर Advanced में fine-tune करता हूं। दोनों का बेस same है।